Vážené klientky, vážení klienti,

Po skvělé první polovině roku si akciový trh dal od svého růstu zdravou pauzu. I přesto se ale od začátku roku nachází na působivých úrovních. Pauza v růstu a pokles trhů v září přitom není z historického hlediska nic neobvyklého. Tento měsíc totiž historicky patří k nejslabším kalendářním měsícům, kdy se trh vyvíjí nejslaběji. Uplynulé tři měsíce byly tedy jen pauzou v dlouhodobém pohybu směrem vzhůru.

Eurozóně se daří inflaci trvale dostávat pod kontrolu a v srpnu klesla na 4,3 %. Meziroční inflace v USA v srpnu naopak vzrostla podruhé za sebou na aktuálních 3,7 %. Investoři si tak stále kladou otázku, zda je možné měkké přistání globální ekonomiky a zda byla inflace konečně zkrocena. Při pohledu na celý rok 2023 si však investoři nemohou stěžovat a většina z nich dokázala s inflací bojovat.

Nálada investorů ohledně průmyslu umělé inteligence opadla, alespoň prozatím. Ve třetím čtvrtletí si společnosti vystavené trendu AI nevedly výrazně lépe než ostatní, i když nelze říci, že by za trhem výrazně zaostávaly. Možná nyní investoři potřebují více času, aby lépe vyhodnotili nadcházející trend a vybrali si nové lídry. Stojí za zmínku, že sektor AI stále zůstává jednou z nejslibnějších oblastí technologického rozvoje.

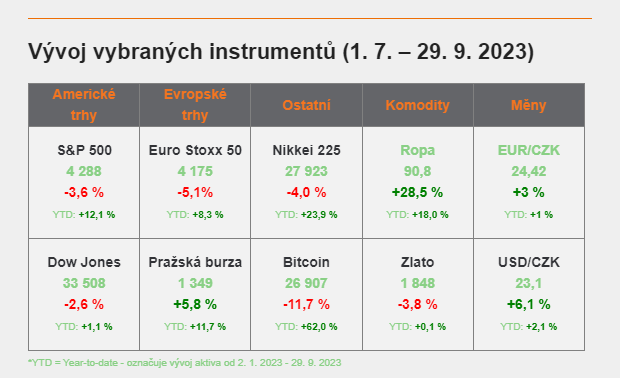

Ve třetím kvartálu odepsala všechna sledovaná aktiva. Americký S&P 500 ztratil 3,6 %, technologický Nasdaq Composite 4,1 %. Evropský Stoxx 50 odepsal 5,1 %. Na veleúspěšný kvartál se nepodařilo navázat ani japonským akciím a Nikkei 225 ztrácí 4 %. Na nejnižší hodnotu za 7 měsíců se propadlo také zlato, které za třetí kvartál odepsalo 3,8 %.

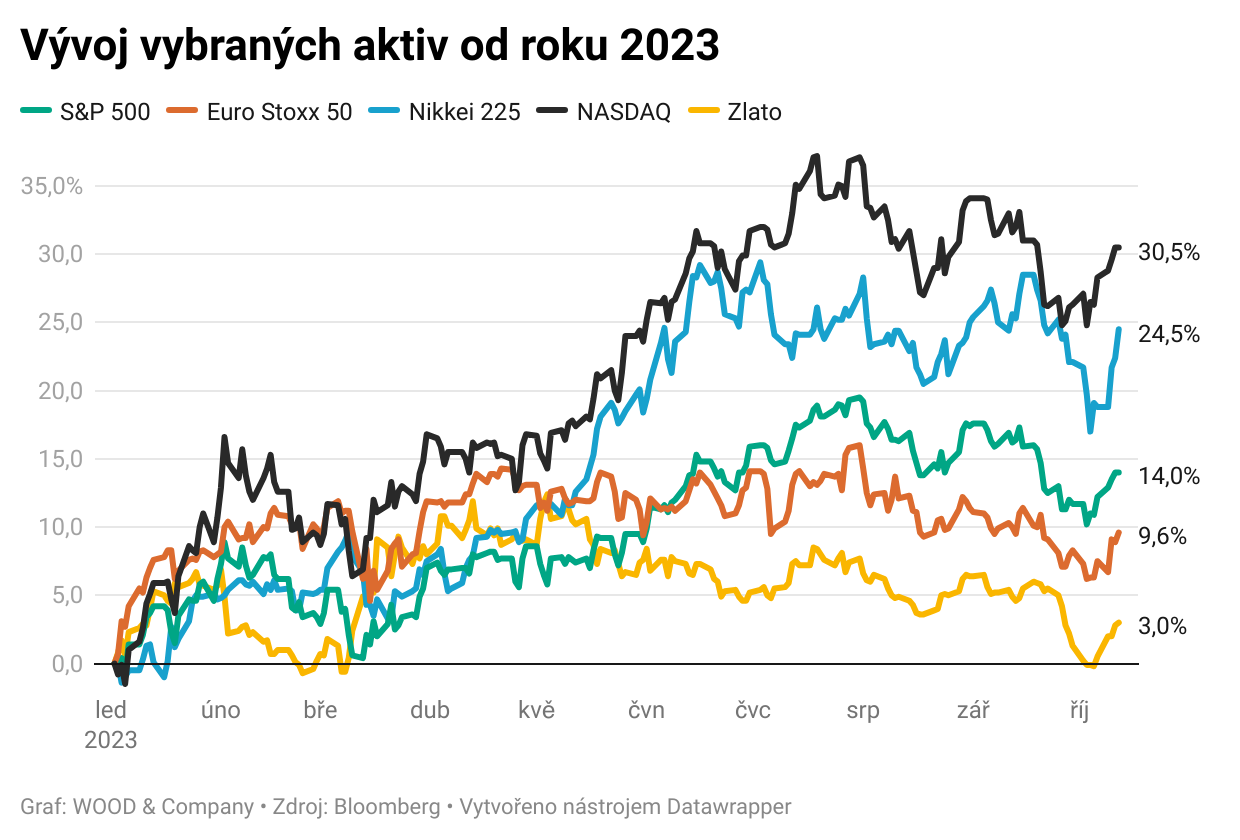

Další bull run? V 84 % případů, kdy americký index S&P 500 vzrostl v prvních třech čtvrtletích o 10 až 20 %, skončil v posledním čtvrtletí v kladných hodnotách. V letošním roce index posílil o 11,7 %, a tak existuje velká matematická pravděpodobnost, že americké akcie zakončí letošní rok kladně. To ale není něco, na co by se investoři obecně měli spoléhat. Jediné, co je jisté, je to, že trhy rostou zejména v horizontu dlouhodobém.

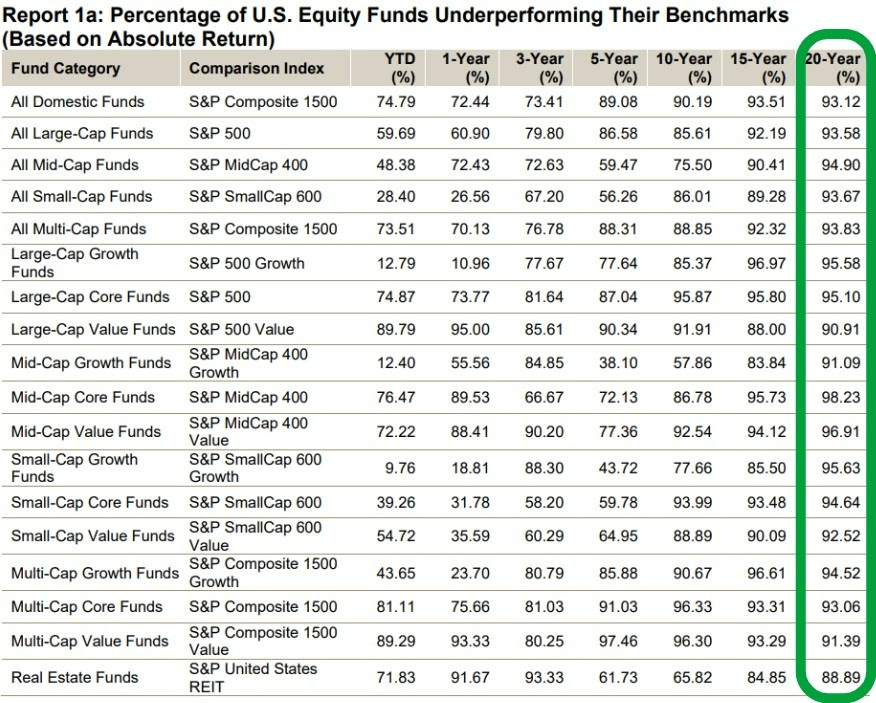

Opět potvrzeno: pasivní správa drtí aktivní. Nově zveřejněná data z USA ukazují, že aktivně řízené fondy v dlouhodobém horizontu nedokážou porážet ty pasivně spravované, tedy ETF. Například ve 20letém horizontu svou výkonností zaostává více než 90 % aktivně řízených fondů. Dlouhodobý investor v aktivně řízeném fondu tak má téměř jistotu, že dopadne hůře než investor do ETF, které kopíruje celý trh.

Padá zlato, něco si přejte. Cena zlata sestoupila na nejnižší úroveň za téměř 7 měsíců a blíží se k hranici 1 800 USD (zhruba 42 000) Kč za troyskou unci (31,1 gramu). Cenu žlutého kovu tlačí dolů očekávání, že úrokové sazby zůstanou po delší dobu na vyšších úrovních. Vysoké úrokové sazby jsou pro cenu zlata nepříznivé, protože prohlubují jeho nevýhodu proti investicím přinášejícím úroky, jako jsou například dluhopisy.

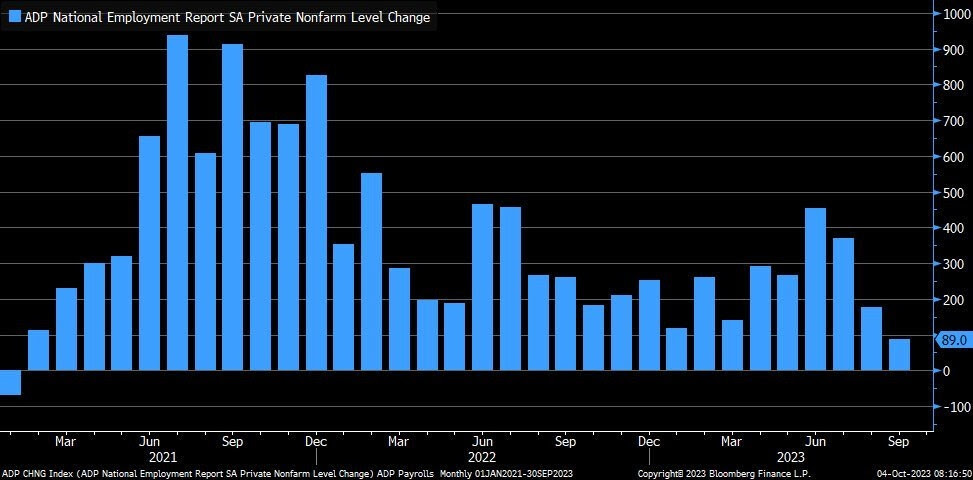

Trh práce slábne? V USA se podle středeční zprávy ADP v září prudce snížil růst mezd v soukromém sektoru, což může značit uvolňující se trh práce. Společnost uvedla, že v září došlo k nárůstu počtu pracovních míst o 89 tisíc, což je oproti srpnovým 180 tisícům výrazně méně. Možná ještě důležitější je, že zpráva poskytuje určitou známku toho, že historicky napjatý trh práce by se mohl uvolnit a dát Fedu podnět k tomu, aby přestal zvyšovat úrokové sazby, což by byl pozitivní signál pro akciové trhy.

Dluhopisové výnosy rostou. S poklesem ceny dluhopisů se váže růst jejich výnosů do splatnosti. Výnosy 10letých amerických dluhopisů tak stouply na 16leté maximum a průměrně dosahují 4,57 %. Tlak na ceny dluhopisů zvýšily obavy trhů, že úrokové sazby v USA zůstanou na vysoké úrovni delší dobu. Rychle stoupají i výnosy dluhopisů globálních, jejichž průměrný výnos doby splatnosti vzrostl na 15leté maximum 4,14 %.

Nástup AI. Z výzkumu od KPMG vyplývá, že generativní umělou inteligenci plánuje využít 71 % světových firem. Lídři světových společností považují generativní AI za nejdůležitější novou technologii, která bude přetvářet firmy a jejich pracovní procesy. Firmy si ale neslibují od AI jen efektivitu. Až 92 % respondentů vyjádřilo obavy z rizik spojených s novou technologií.

Pryč z Číny. Světové zahraniční fondy pokračují ve snižování svých investic do čínských akcií. Průměrná investice těchto fondů se podle banky Morgan Stanley v září propadla na nejnižší úrovně od roku 2020. Důvodem jsou napjaté vztahy s USA. Z Číny ale začínají prchat nejen fondy, ale i drobní investoři. Nenaplnily se totiž naděje, že tamní hospodářství prudce ožije po skončení velice přísných protiepidemických opatření.

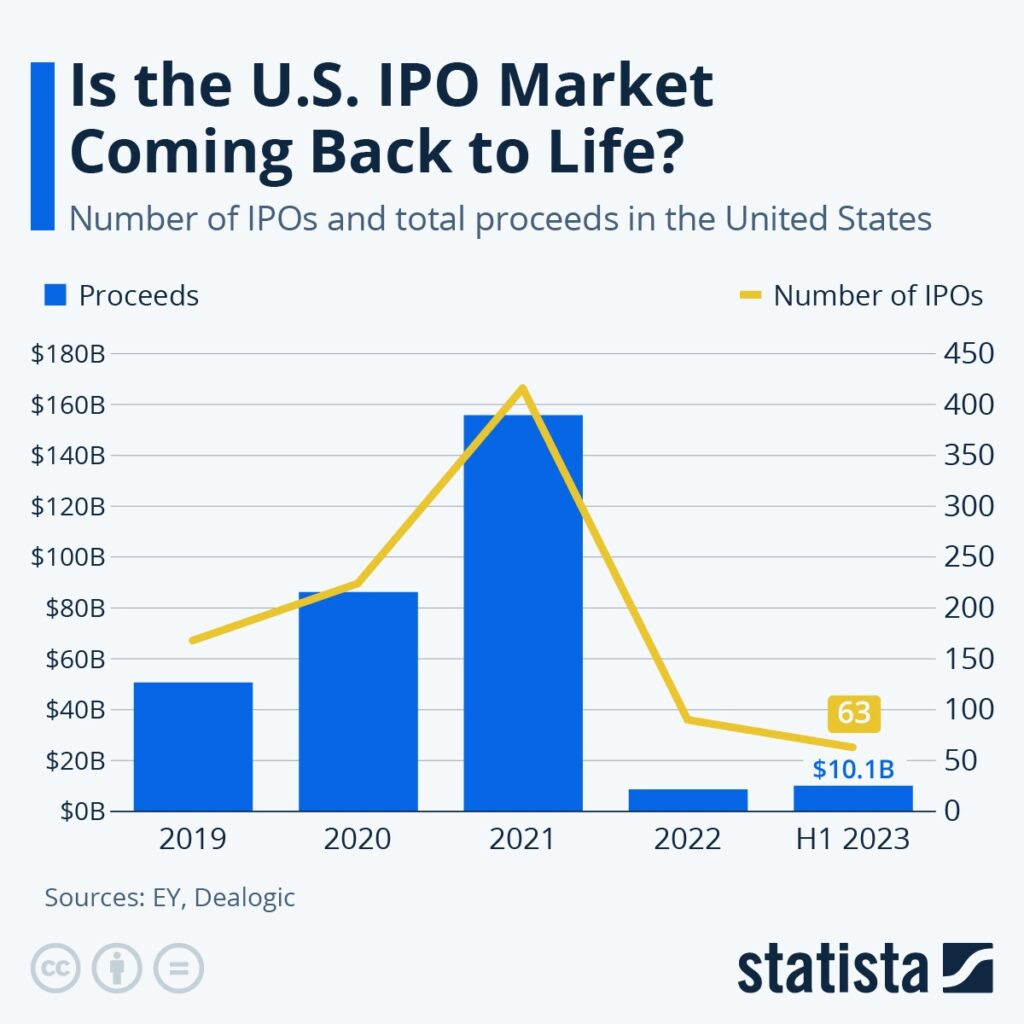

Teď je ten správný čas. Po tzv. mrtvém roku 2022 se firmy opět rozhodly vstupovat na akciové burzy. Za první půlrok 2023 počet a hodnota IPO (primární úpis akcií) převýšily minulý rok. Jen v posledních dnech přitom debutovaly na burze velké společnosti jako ARM, Instacart, Klavyjo a brzo i Birkenstock. Vyšší množství IPO signalizuje, že investoři mají opět apetit i po rizikových titulech.

Meziroční míra inflace se v ČR v září oproti předchozímu měsíci snížila o 1,6 procentního bodu na 6,9 %. Jedná se o nejnižší hodnotu od prosince 2021. Zpomalení meziročního cenového růstu způsobily hlavně ceny bydlení, potravin a nealkoholických nápojů. Ze 41 sledovaných evropských států měla Česká republika 13. nejvyšší inflaci (v meziročním vyjádření). V srpnu zaujímala ČR 9. pozici.

Schodek rozpočtu klesl. Schodek státního rozpočtu se v září snížil na 180,7 miliardy Kč ze srpnových 194,6 miliardy Kč. Saldo se tak zlepšilo už čtvrtý měsíc v řadě. Tomu v září přispělo zejména inkaso daně z neočekávaných zisků, tzv. windfall tax. Na její první splátce stát vybral 25,65 miliardy Kč. Schodek za tři čtvrtletí je nejnižší od začátku pandemie, zároveň ale čtvrtý nejhlubší v dějinách Česka. Loni byl deficit na konci září 270,9 miliardy Kč.

Maloobchodní tržby zklamaly. Meziroční pokles maloobchodních tržeb v Česku v srpnu zrychlil na 2,8 % z červencových 2,1 %. Pokles se sice čekal, ale mírnější (1,9 %). Podle ČSÚ byl vyšší pokles způsoben nižším prodejem nepotravinářského zboží a potravin. Naopak růst tržeb si od letošního března udržel prodej pohonných hmot. Pokles maloobchodních tržeb může být jedním z argumentů pro nižší úrokové sazby ve chvíli, kdy bude jasné, že inflace míří do nižších jednociferných pater.

Třetí čtvrtletí na trzích tak sice nebylo tak úspěšné jako ty předchozí, ale investoři nemohli očekávat, že boom bude pokračovat bez zastavení. Pro zkušené investory je to přirozený a známý prvek dlouhodobého investování. Pro začátečníky je to první lekce z volatility trhů. Nejdůležitější je držet se svého individuálního investičního plánu, lepší časy jsou na obzoru!